¿CÓMO SOLICITAR LA DEVOLUCIÓN DEL DRAWBACK?

I. ASPECTOS GENERALES DEL DRAWBACK

1. Naturaleza jurídica del drawback

En Casación N° 466-2022, la Corte Suprema decidió adherirse a la postura de considerar al drawback como: “(…) una transferencia de recursos financieros por parte del Estado, con el fin de neutralizar los tributos a la importación que incidieron en los costos de producción de los bienes exportados, dado que no existe correspondencia entre lo pagado por derechos arancelarios y lo recibido en base al porcentaje establecido normativamente del valor FOB de la exportación respectiva”.

2. ¿En qué consiste el drawback?

Acorde a lo establecido por el artículo 82 de la Ley General de Aduanas, el drawback es un régimen aduanero que permite, como consecuencia de la exportación de mercancías, obtener la restitución total o parcial de los derechos arancelarios que hayan gravado la importación para el consumo de las mercancías contenidas en los bienes exportados o consumidos durante su producción.

3. ¿Quiénes son los beneficiarios?

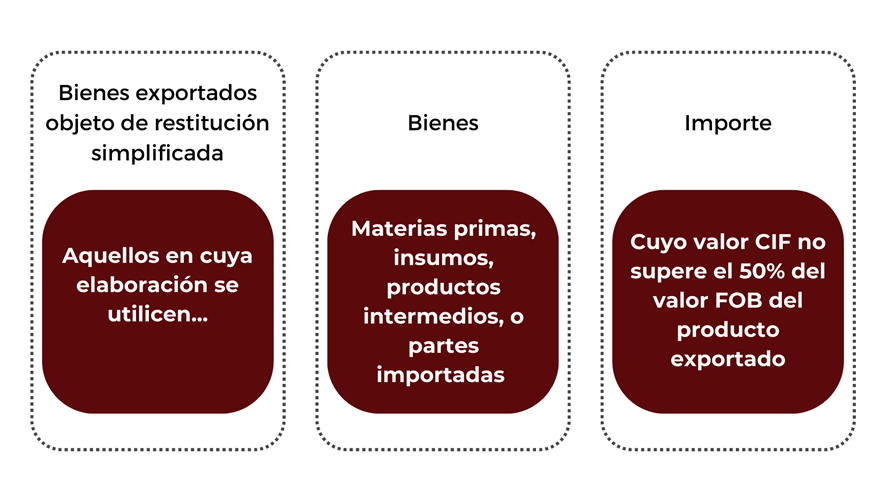

Según el artículo 1 del Decreto Supremo (D.S.) N° 104-95-EF, son beneficiarias del procedimiento de restitución simplificado de derechos arancelarios las empresas productoras-exportadoras cuyo costo de producción haya sido incrementado por los derechos de aduana que gravan la importación de materias primas, insumos, productos intermedios y partes o piezas incorporados o consumidos en la producción del bien exportado, siempre que no exceda de los límites señalados en esta norma.

4. Límites cuantitativos

En el siguiente cuadro, se resumen los límites cuantitativos del procedimiento de restitución, según lo previsto en el artículo 2 del Reglamento del Drawback:

A tal efecto, se entenderá como valor de los productos exportados el valor FOB del respectivo bien, excluidas las comisiones y cualquier otro gasto deducible en el resultado final de la operación de exportación, en dólares de los Estados Unidos de América.

5. ¿Cuál es la tasa de restitución arancelaria?

Según el artículo 3 del Reglamento del Drawback, modificado por el D.S. N° 282-2016-EF, la tasa de restitución aplicable a los bienes será el equivalente al 3% del valor FOB del bien exportado, con el tope del 50% de su costo de producción.

La restitución de derechos arancelarios se efectuará hasta los primeros US$ 20’000,000.00 anuales de exportación de productos por subpartida arancelaria y por empresa exportadora no vinculada, monto que podrá ser reajustado de acuerdo a las evaluaciones que realice el Ministerio de Economía y Finanzas.

II. ASPECTOS PROCEDIMENTALES DEL DRAWBACK

1. Requisitos y documentos necesarios para la restitución

En el siguiente cuadro, se resume los principales requisitos y documentos necesarios para acogerse a la restitución:

|

CONCEPTO |

DETALLE |

|

Monto mínimo |

|

|

Condiciones para acogerse a la restitución |

|

|

Medios con los que se debe contar para acogerse a la restitución |

|

|

Insumos importados por terceros o mercancías elaboradas con insumos importados adquiridos de proveedores locales se requiere: |

|

|

Proceso productivo a cargo de terceros |

|

|

Información adicional |

|

2. Principales aspectos de la solicitud de restitución

En el siguiente cuadro, se resume los principales alcances a tener en cuenta con relación a la solicitud de restitución:

|

CONCEPTO |

DETALLE |

|

Voluntad de acogerse a la restitución |

|

|

Ingreso al portal Sunat |

|

|

Solicitud tiene carácter de declaración jurada |

|

|

Insumos |

|

|

Validación de la información |

|

|

Información no conforme |

|

|

Aprobación automática |

|

|

Abono del monto a restituir |

i) La numeración de la solicitud, si no fue seleccionada a revisión documentaria; o, ii) La presentación de la documentación sustentatoria adicional a la remitida con la solicitud o de la comunicación, de no requerir presentar documentación adicional, si fue seleccionada a revisión documentaria. |

CASO PRÁCTICO

Determinación del drawback y sus implicancias contables

La empresa Oasis Trade S.A.C. realiza una exportación de 5,000 casacas a una empresa en Estados Unidos. Dentro de su proceso productivo, la empresa peruana introduce a cada casaca unas etiquetas y botones que son importados directamente de un mismo proveedor del exterior.

Los costos de los insumos importados para efectuar esa venta al exterior son los siguientes:

| Concepto | Monto en US$ |

| Valor FOB de las etiquetas importadas | 3,000 |

| Valor FOB de los botones importados | 5,000 |

| Flete y seguro | 328 |

Se sabe adicionalmente que por los insumos importados se pagó un ad valorem del 5% del valor CIF y que el costo de venta para la producción de dicho pedido se determinó por un importe de US$ 27,514, que incluye los costos de materia prima y mano de obra directa. Se proporciona información sobre otros desembolsos asumidos:

- Agente de aduanas y servicio de transporte en la importación: US$ 1,200

- Gastos administrativos identificados con la venta al exterior: US$ 1,600

- Comisiones por la venta: US$ 1,400

Si la venta se realizó por un valor FOB de exportación de US$ 78,110, se nos pide lo siguiente:

- Determinación del importe a restituir por drawback

- Tratamiento tributario y contable del ingreso percibido

Solución

1. Determinación del importe a restituir y aspectos tributarios

a) Determinación del límite cuantitativo

De acuerdo con lo ya desarrollado, el monto a restituir por concepto de drawback corresponde al 3% del valor FOB del bien exportado, siempre que el valor CIF de los insumos importados no supere el 50% del valor FOB de exportación.

Por consiguiente, realizamos el siguiente cálculo:

| Monto en US$ | |

| Valor FOB de la exportación | 78,110 |

| 50% valor FOB | 39,055 |

| 50% valor FOB exportado | 39,055 |

| Monto en US$ | |

| Valor FOB de importación | 8,000 |

| Flete y seguro | 328 |

| Valor CIF de lo importado | 8,328 |

Como se observa, el valor CIF de los insumos importados (US$ 8,328) no supera el 50% del valor FOB de los bienes exportados (US$ 39,055), por lo que tenemos por cumplido el límite citado en el punto 4.

b) Cálculo del monto a restituir y de los topes aplicables

La tasa de restitución es el 3% del valor FOB de los bienes exportados con un tope del 50% del costo de producción.

A efectos del cálculo del costo de producción, mediante el artículo 4 del D.S. N° 135-2005-EF, se precisa que no formará parte del costo de producción, las comisiones de ventas y cualquier otro gasto deducible en el resultado final de la operación. En ese sentido, nuestro costo de producción será el siguiente:

| Conceptos | Monto en US$ |

| Valor CIF de la importación | 8,328 |

| Ad valorem (5%) | 416.40 |

| Materia prima y mano de obra | 27,514 |

| Agente de aduanas y transportes | 1,200 |

| Gastos administrativos | 1,600 |

| Costo de la producción | 39,058.40 |

Con ello procedemos a validar el importe a restituir respecto al tope del 50% del valor de producción.

| Importe de restitución | Monto en US$ |

| Valor FOB de la exportación | 78,110 |

| 3% del valor FOB | 2,343 |

| Importe de restitución | 2,343 |

| Topes de restitución | Monto en US$ |

| Costo de producción | 39,058 |

| Tope 50% | 19,529 |

| Importe tope aplicable | 19,529 |

Podemos validar que, en nuestro caso, el monto a ser restituido (US$ 2,343) no supera el tope del 50% del costo de producción (US$ 19,529), por lo que se deberá considerar como monto de restitución los US$ 2,343 por parte del Estado.

Asimismo, según lo establecido en el artículo 9 del D.S. N° 104-95-EF, el abono en cuenta bancaria o la emisión del cheque no negociable se realizará en moneda nacional, al tipo de cambio promedio ponderado compra, publicado por la SBS en la fecha de aprobación de la solicitud de restitución. En el supuesto de que la solicitud se apruebe el 3 de agosto de 2023, el monto en soles que deberá ser abonado es:

Monto de restitución en soles: US$ 2,343 x 3.69 = S/ 8,645.67

2. Principales aspectos contables

Se debe considerar que, en aplicación de lo dispuesto en el párrafo 11 de la NIC 2 Inventarios, el costo de compra de inventarios comprende el precio de compra, los derechos de importación y otros impuestos (salvo aquellos que sean posteriormente recuperables), costos de transporte, manipuleo y otros directamente atribuibles a la adquisición de mercaderías, materiales y servicios.

Por tal razón, al momento de la adquisición de bienes importados, el tratamiento contable apropiado es incorporar los derechos arancelarios (ad valorem) directamente al costo de los bienes adquiridos, pues la restitución que se obtiene por concepto de drawback no constituye una devolución de los derechos arancelarios cancelados en su momento, sino un beneficio por mandato legal.

El tratamiento contable para los ingresos provenientes del acogimiento al beneficio de restitución de derechos arancelarios – drawback está contemplado dentro de los alcances de la NIC 20 Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales, la cual en su párrafo 3 señala que: “Las subvenciones del Gobierno son ayuda gubernamental en forma de transferencia de recursos a una entidad a cambio del cumplimiento pasado o futuro de ciertas condiciones relacionadas con las actividades de operación de la entidad”.

De esta manera, para el caso planteado, el importe que recuperará el productor exportador que se acoja al beneficio de restitución de derechos arancelarios – drawback constituye un ingreso contemplado dentro de los alcances de la NIC 20 y se registra, según el PCGE, en la subcuenta 7591 Subsidios Gubernamentales.

ASIENTO CONTABLE

{kind=link}