¿Cómo tramitar el Formulario N° 820 – Comprobante por Operaciones No Habituales para sustentar el costo o gasto?

I. Aspectos Generales

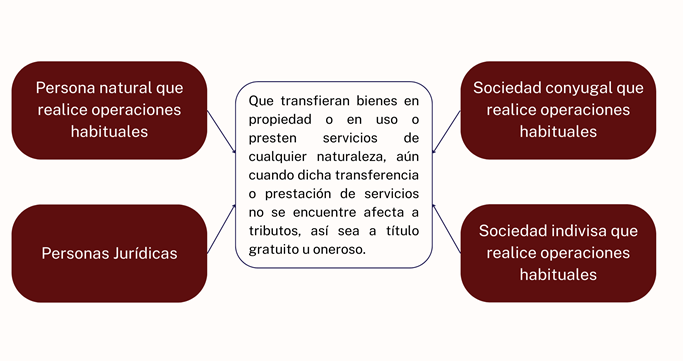

1. ¿Quiénes se encuentran obligados a emitir comprobantes de pago?

2. Habitualidad para efectos de la emisión de comprobantes de pago

2.1. Informe 020-2014-SUNAT/5D0000

En este informe, la Sunat hace alusión al concepto de habitualidad para efectos de la emisión de comprobantes de pago, en el caso de un préstamo realizado por una persona natural sin negocio que percibe rentas de segunda categoría, hacia una persona jurídica:

“(…) la calificación de habitualidad a que se refiere el Reglamento de Comprobantes de Pago (RCP) se realiza en función de la reiteración, frecuente o acostumbrada, de determinada operación, lo que debe evaluarse en cada caso concreto teniendo en cuenta las características propias de cada operación; siendo que, si existen dudas sobre tal calificación, la Sunat determinará dicha habitualidad, considerando la actividad, naturaleza, monto y frecuencia de las operaciones”.

Respecto al caso en particular de intereses por préstamo, la Sunat señala que no se atribuye la habitualidad «cuando la operación se realiza por única vez o, no la realiza de manera reiterada, frecuente o acostumbrada debiendo analizarse con las características propias de cada caso concreto».

3. Habitualidad en la emisión de comprobantes de pago vs. IGV y el Impuesto a la Renta

También es importante analizar en el Informe N° 73-2015-SUNAT/5D0000, la habitualidad configurada para la emisión de comprobantes de pago, y lo que significa para evaluar su gravamen en el IGV o el Impuesto a la Renta:

«Fluye de lo anterior que las rentas de tercera categoría comprenden las rentas de carácter empresarial, así como las expresamente consideradas como tales, no alcanzando dicha calificación a los intereses por préstamos que obtengan las personas naturales sin negocio, aun cuando sean percibidos por estas de manera habitual en los términos del Reglamento de Comprobantes de Pago. (…)

En tal virtud, el hecho que una persona natural sin negocio otorgue préstamos de manera habitual en los términos del Reglamento de Comprobantes de Pago no determina la calificación de los intereses obtenidos por dicho concepto como rentas de tercera categoría ni, por ende, el cumplimiento de obligaciones formales y sustanciales relativas a esta categoría de renta, como sería la obligación de pago del lGV (…)»

De lo anterior se puede desprender que, para determinar si dicha operación es habitual para efectos del IR o IGV se debe evaluar de manera independiente a lo que dispone el RCP, según cada caso concreto, analizando lo establecido en cada norma específica; por ejemplo, la Ley del impuesto a la Renta o la Ley del IGV.

4. Documento que permite sustentar como costo o gasto en caso de operaciones no habituales

Para efectos de deducir como gasto para el gravamen del Impuesto a la Renta y/o sustentar el costo computable, las empresas generadoras de renta de tercera categoría requieren contar con documentos, los cuales deben cumplir con los requisitos y características mínimas establecidas en el RCP, pudiendo solicitar a personas naturales, sociedades conyugales y sucesiones indivisas con las cuales realizan operaciones no habituales el Formulario N° 820 – Comprobantes por Operaciones No Habituales.

II. COMPROBANTES POR OPERACIONES NO HABITUALES – FORMULARIO N° 820

1. Definición

El Formulario N° 820 es el documento que pueden solicitar a la Sunat las personas naturales, sociedades conyugales y sucesiones indivisas que sin ser habituales requieran otorgar comprobantes de pago a sujetos que necesiten sustentar gasto o costo para efectos tributarios.

2. Operaciones que se pueden sustentar con el Formulario N° 820

Se podrán sustentar con el Formulario N° 820 las operaciones realizadas por personas naturales, sociedades conyugales y sucesiones indivisas cuando no se realicen de manera frecuente, como por ejemplo:

- Préstamos dinerarios o mutuos que generen el pago de intereses

- Cesión de intangibles no registrados en Indecopi que generen regalías

- Las enajenaciones de bienes muebles no registrables o no registrados

- Retribución por obligaciones de no hacer

- Entre otras

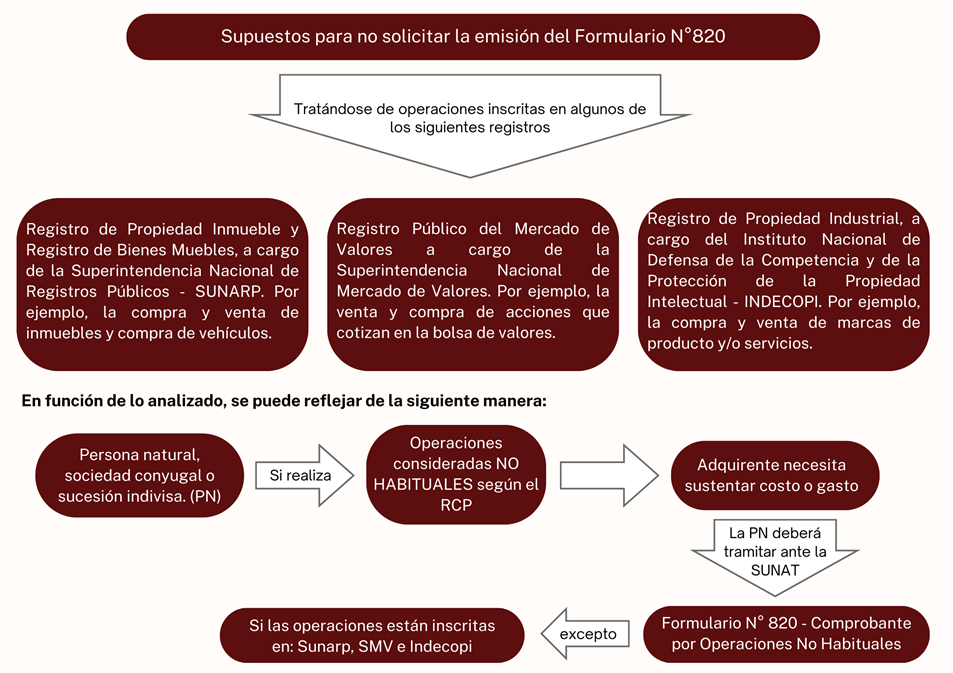

3. Operaciones por las cuales no es necesario solicitar la emisión del Formulario N° 820

No será necesario solicitar y entregar el Formulario N° 820 tratándose de las siguientes operaciones:

III. PROCEDIMIENTO PARA SOLICITAR EL FORMULARIO N° 820

Las personas naturales, sociedades conyugales y sucesiones indivisas que realizan operaciones no habituales podrán solicitar a la Sunat de manera presencial el Formulario N° 820, teniendo que acercarse a cualquier Centro de Servicios al Contribuyente (CSC) para realizar el trámite correspondiente. Tener en consideración que la Sunat solo entregaría un formulario por operación.

Es importante señalar que dicho trámite no podrá realizarse mediante la MPV-Sunat, según se desprende del numeral 3 del artículo 1 de la R.S. N° 077-2020-SUNAT debido a que para la aprobación de la solicitud del Formulario N° 820 tendrá que exhibir original y presentar copias de documentos.

En ese sentido, para realizar el trámite, el solicitante deberá seguir los siguientes pasos:

Paso 1

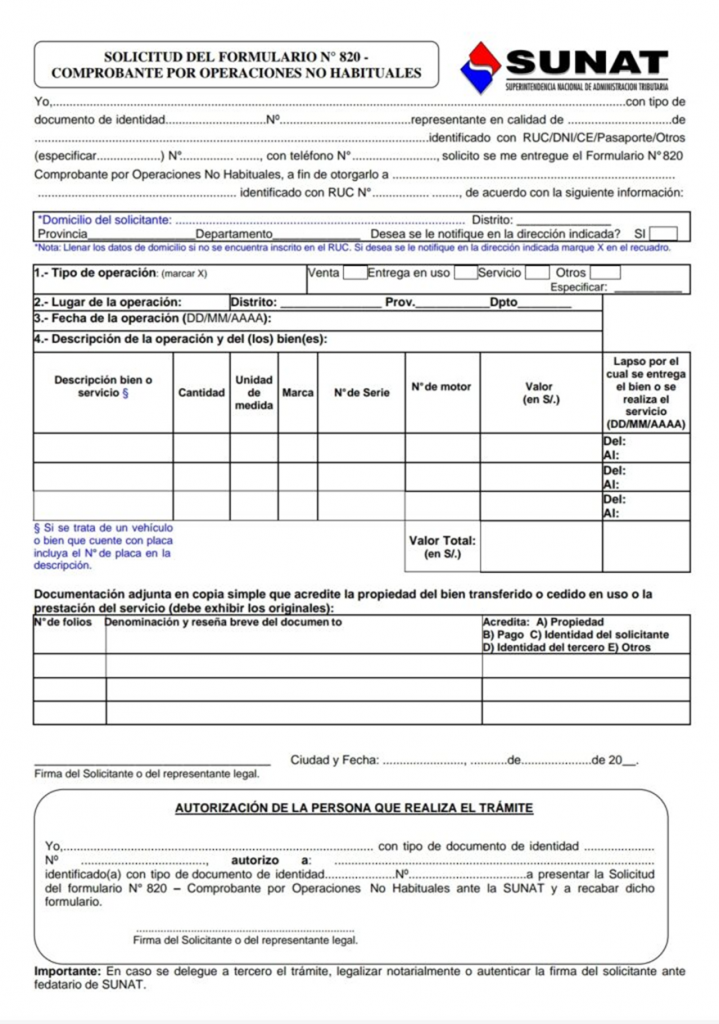

Preparar la siguiente documentación:

- El formato Solicitud del Formulario 820, en el cual deberá consignar la siguiente información según la imagen.

- El original y copia simple de la documentación que sustente:

-

- La propiedad del bien transferido o cedido en uso o la prestación del servicio.

- Medios de pago que demuestren la cancelación de la retribución por transferencia del bien. Su cesión en uso o la prestación del servicio, de haberse realizado al momento de presentar la solicitud.

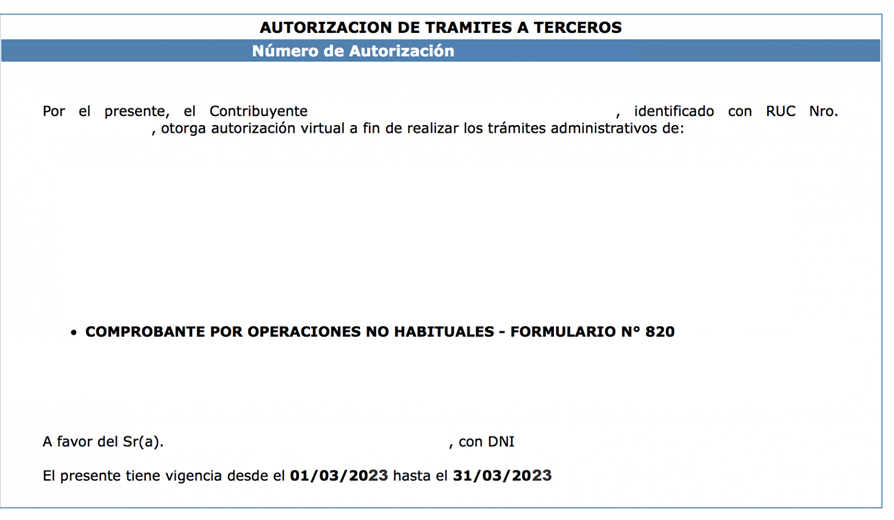

- Si el trámite va a ser realizado por un tercero, adicionalmente a los documentos señalados se deberá completar en el formato de solicitud la parte correspondiente a la «Autorización de la persona que realiza el trámite”, teniendo que legalizarse notarialmente la firma del contribuyente solicitante.

Caso contrario, si no llegase a completar y firmar dicha autorización, otra opción podría ser que el tercero presente una carta poder con firma legalizada notarialmente del contribuyente solicitante, en la cual se debe precisar el trámite a realizar (presentar la solicitud del Formulario N° 820 – Comprobante por Operaciones No Habituales y recabar dicho formulario).

De no ser posible, alternativamente, se podrá presentar la «Autorización de trámites a realizar por terceros” y su documento de identidad, la que se puede tramitar de forma virtual a través de Sunat operaciones en Línea. El formato de dicha autorización es el siguiente:

Paso 2:

Contando con la documentación señalada en el paso anterior, el contribuyente podrá acercarse al centro de servicio al contribuyente para realizar el trámite para obtener el Formulario N° 820.

Finalmente, la Sunat aprobará de manera automática la solicitud del formulario, procediendo con su entrega, sin perjuicio de fiscalización posterior por parte de esta entidad.

{kind=link}